EZB und FED halten die Zinssätze stabil: Was steckt dahinter?

Warum halten die EZB und FED die Zinssätze stabil? Was steckt hinter ihren Entscheidungen und welche Auswirkungen haben stabile Zinssätze auf die Wirtschaft? In diesem Blogartikel werden wir uns mit der Rolle der EZB und FED bei der Stabilität der Zinssätze auseinandersetzen, mögliche Gründe für ihre Entscheidungen erkunden und untersuchen, wie stabile Zinssätze den Alltag von Verbrauchern und Unternehmen beeinflussen. Außerdem werfen wir einen Blick auf aktuelle Entwicklungen in der europäischen und amerikanischen Finanzpolitik. Tauchen wir ein in diese spannende Angelegenheit!

Mehr Statistiken finden Sie bei Statista

Hast du dich schon einmal gefragt, warum die Europäische Zentralbank (EZB) und die US-amerikanische Federal Reserve (FED) so hartnäckig daran festhalten, die Zinssätze stabil zu halten? Die Antwort liegt in der enormen Bedeutung dieser Entscheidungen für die Wirtschaft. Sowohl die EZB als auch die FED spielen eine entscheidende Rolle bei der Stabilität der Zinssätze in ihren jeweiligen Währungsräumen. Durch ihre Geldpolitik beeinflussen sie nicht nur die Kreditkosten, sondern haben auch direkte Auswirkungen auf den Konsum, Investitionen und damit letztendlich das gesamte wirtschaftliche Wachstum.

Die EZB hat als oberste Aufgabe, Preisstabilität im Euroraum zu gewährleisten. Dazu gehört es auch, stabile Zinssätze sicherzustellen. Indem sie den Leitzins festlegt, beeinflusst sie direkt die Höhe der Kreditzinsen für Banken und Unternehmen. Eine Erhöhung des Leitzinses führt zu höheren Kreditkosten und kann somit den Konsum und Investitionen drosseln. Umgekehrt kann eine Senkung des Leitzinses Anreize schaffen und das Wirtschaftswachstum ankurbeln.

Auch die FED spielt eine maßgebliche Rolle bei der Stabilität der Zinssätze in den USA. Mit ihrem Instrumentarium zur Steuerung des Geldmarktes kann sie sowohl kurz- als auch langfristige Zinsraten beeinflussen. Dies ermöglicht es ihr, auf Veränderungen in der Wirtschaft einzugehen und die Zinssätze entsprechend anzupassen. Die FED hat ein eigenes Mandat, nämlich maximale Beschäftigung und stabile Preise zu erreichen. Stabile Zinssätze sind dabei ein wichtiges Instrument.

Auch die FED spielt eine maßgebliche Rolle bei der Stabilität der Zinssätze in den USA. Mit ihrem Instrumentarium zur Steuerung des Geldmarktes kann sie sowohl kurz- als auch langfristige Zinsraten beeinflussen. Dies ermöglicht es ihr, auf Veränderungen in der Wirtschaft einzugehen und die Zinssätze entsprechend anzupassen. Die FED hat ein eigenes Mandat, nämlich maximale Beschäftigung und stabile Preise zu erreichen. Stabile Zinssätze sind dabei ein wichtiges Instrument.

Die Auswirkungen einer Veränderung der Zinssätze auf die Wirtschaft können erheblich sein. Höhere Zinsen erschweren es Unternehmen und Verbrauchern, Kredite aufzunehmen, was wiederum das Wachstum dämpfen kann. Auf der anderen Seite können niedrige Zinsen dazu führen, dass mehr Geld in den Markt fließt und Investitionen angeregt werden. Daher ist es für eine gesunde wirtschaftliche Entwicklung von großer Bedeutung, dass die EZB und FED ihre Entscheidungen hinsichtlich der Zinssätze sorgfältig abwägen.

Die Bewahrung stabiler Zinssätze ist kein Selbstzweck. Es gibt gute Gründe dafür, warum dies ein wichtiger Aspekt der Geldpolitik ist. Zum einen ermöglichen stabile Zinssätze eine vorausschauende Planung für Unternehmen und Verbraucher. Sie schaffen Vertrauen in den Markt und tragen zur finanziellen Stabilität bei. Darüber hinaus haben sie auch Auswirkungen auf den Wechselkurs einer Währung und somit auf den Außenhandel.

Natürlich gibt es immer Kritiker, die an den Entscheidungen von EZB und FED Zweifel hegen oder mit ihnen nicht einverstanden sind. Einige argumentieren beispielsweise, dass niedrige Zinssätze zu übermäßiger Verschuldung führen können oder dass hohe Zinsen den Zugang zu Krediten erschweren. Diese Kritikpunkte sind nicht unberechtigt und zeigen, dass die Geldpolitik ein komplexes Thema ist, bei dem verschiedene Interessen berücksichtigt werden müssen.

Warum halten EZB und FED also an stabilen Zinssätzen fest? Es gibt mehrere mögliche Gründe dafür. Zum einen möchten sie das Vertrauen in den Markt aufrechterhalten und verhindern, dass plötzliche Änderungen für Unsicherheit sorgen. Zum anderen können stabile Zinssätze dazu beitragen, Konjunkturzyklen abzuschwächen und wirtschaftliche Schocks zu mildern. Darüber hinaus ermöglichen sie es Unternehmen und Verbrauchern, ihre Investitions- und Finanzierungsentscheidungen langfristig zu planen.

Stabile Zinssätze beeinflussen jedoch nicht nur die Entscheidungen von Banken und Unternehmen, sondern haben auch Auswirkungen auf den Alltag von Verbrauchern. Niedrige Zinsen bedeuten niedrigere Kosten für Kredite wie Hypotheken oder Autokredite. Auf der anderen Seite kann dies aber auch bedeuten, dass das Ersparte weniger Rendite abwirft. Daher sollten Verbraucher immer im Blick behalten, wie sich die Zinssätze entwickeln.

Insgesamt bleibt festzuhalten: Die Entscheidungen von EZB und FED bezüglich der Stabilität der Zinssätze sind von großer Bedeutung für die Wirtschaft. Sie beeinflussen nicht nur das Wachstumspotenzial eines Landes, sondern haben auch direkte Auswirkungen auf den Alltag von Verbrauchern und Unternehmen. Daher ist es wichtig, sich mit diesem Thema auseinanderzusetzen und über die Hintergründe informiert zu sein. Nur so können wir die Auswirkungen stabiler Zinsen auf die Wirtschaft wirklich verstehen.

Die Europäische Zentralbank (EZB) spielt eine entscheidende Rolle bei der Stabilität der Zinssätze. Ihre Hauptaufgabe besteht darin, die Preisstabilität im Euroraum zu gewährleisten, was bedeutet, dass sie bestrebt ist, die Inflation auf einem niedrigen und stabilen Niveau zu halten.

Allerdings gibt es auch Kritik an den Entscheidungen der EZB bezüglich der Zinssätze. Einige argumentieren zum Beispiel, dass niedrige Zinsen dazu führen könnten, dass Sparer weniger Zinsen auf ihre Ersparnisse bekommen. Dies könnte wiederum dazu führen, dass Menschen mehr Risiken eingehen und riskantere Anlagen tätigen, um eine höhere Rendite zu erzielen. Außerdem könnten niedrige Zinsen zu einer Überhitzung der Wirtschaft führen und Blasen in bestimmten Bereichen, wie zum Beispiel dem Immobilienmarkt, verursachen.

Es gibt verschiedene Gründe, warum die EZB stabile Zinssätze beibehalten möchte. Zum einen ist sie bestrebt, die Inflation im Euroraum unter Kontrolle zu halten. Stabile Zinssätze können auch das Vertrauen der Märkte stärken und zur Stabilität des Finanzsystems beitragen. Darüber hinaus kann die EZB durch stabile Zinssätze dazu beitragen, wirtschaftliche Ungleichgewichte zwischen den Ländern des Euroraums auszugleichen.

Insgesamt haben stabile Zinssätze einen großen Einfluss auf den Alltag von Verbrauchern und Unternehmen. Sie beeinflussen die Kosten für Kredite und Hypotheken, das Sparverhalten der Menschen sowie das Investitionsverhalten der Unternehmen. Daher ist es wichtig, dass die EZB ihre Rolle bei der Stabilität der Zinssätze sorgfältig wahrnimmt und mögliche Auswirkungen ihrer Entscheidungen genau abwägt.

Die FED, auch bekannt als Federal Reserve System, spielt eine entscheidende Rolle bei der Stabilität der Zinssätze. Als die Zentralbank der Vereinigten Staaten ist die FED dafür verantwortlich, die Geldpolitik des Landes zu lenken und somit auch Einfluss auf die Höhe der Zinsen zu nehmen. Die Entscheidungen der FED bezüglich der Zinssätze haben direkte Auswirkungen auf den Geldmarkt und letztendlich auch auf die gesamte Wirtschaft.

Die FED hat verschiedene Instrumente zur Verfügung, um ihre geldpolitischen Ziele zu erreichen. Eine Möglichkeit besteht darin, den Leitzins anzupassen. Der Leitzins ist der Satz, zu dem sich Geschäftsbanken bei der FED Geld leihen können. Eine Erhöhung des Leitzinses führt in der Regel dazu, dass auch die anderen Kreditzinsen steigen und somit das Kreditangebot reduziert wird.

Eine Veränderung der Zinssätze kann jedoch auch negative Auswirkungen haben. Hohe Zinsen können dazu führen, dass Unternehmen weniger investieren und Verbraucher weniger konsumieren. Dies kann zu einer Verlangsamung des Wirtschaftswachstums führen und Arbeitsplätze gefährden.

Die FED hat also eine verantwortungsvolle Rolle bei der Stabilität der Zinssätze. Ihre Entscheidungen müssen sorgfältig abgewogen werden, um die wirtschaftliche Entwicklung nicht zu gefährden. Es ist wichtig, dass die Zinssätze auf einem angemessenen Niveau bleiben, um ein gesundes Wachstum der Wirtschaft zu unterstützen und gleichzeitig Inflation im Zaum zu halten.

In den letzten Jahren gab es jedoch auch Kritik an den Entscheidungen der FED bezüglich der Zinssätze. Einige argumentieren, dass die FED zu spät auf wirtschaftliche Entwicklungen reagiert oder dass ihre Entscheidungen nicht transparent genug sind. Diese Kritik wirft Fragen auf über die Unabhängigkeit und Effektivität der Zentralbank.

Es gibt verschiedene Gründe, warum die FED stabile Zinssätze beibehalten könnte. Einerseits können stabile Zinssätze dazu beitragen, das Vertrauen von Unternehmen und Verbrauchern in die Wirtschaft zu stärken. Wenn sie wissen, dass sich die Kosten für Kredite nicht plötzlich drastisch ändern werden, können sie langfristige Investitions- und Konsumentscheidungen treffen.

Darüber hinaus kann eine stabile Geldpolitik auch dazu beitragen, Finanzkrisen zu vermeiden oder abzuschwächen. Durch rechtzeitiges Eingreifen kann die FED mögliche Risiken frühzeitig erkennen und geeignete Maßnahmen ergreifen, um sie einzudämmen.

Stabile Zinssätze haben auch direkte Auswirkungen auf den Alltag von Verbrauchern und Unternehmen. Niedrige Zinsen können beispielsweise dazu führen, dass Verbraucher günstigere Kredite für den Kauf von Häusern oder Autos erhalten. Dies kann die Nachfrage nach diesen Gütern steigern und somit die Wirtschaft ankurbeln.

Auf der anderen Seite können hohe Zinsen dazu führen, dass sich Unternehmen schwerer verschulden können und somit möglicherweise weniger investieren oder sogar Mitarbeiter entlassen müssen.

Insgesamt ist das Thema stabile Zinssätze eine spannende Angelegenheit mit weitreichenden Auswirkungen auf die Wirtschaft. Die Entscheidungen der EZB und FED sind daher von großer Bedeutung und sollten genau analysiert werden, um ihre möglichen Konsequenzen zu verstehen.

Die Auswirkungen einer Veränderung der Zinssätze sind jedoch nicht nur von ökonomischer Natur. Sie können auch soziale Konsequenzen haben. Zum Beispiel können Menschen mit niedrigem Einkommen stärker von einer Erhöhung der Zinssätze betroffen sein, da sie möglicherweise Schwierigkeiten haben, höhere Kreditraten zu zahlen. Dies kann zu finanziellen Schwierigkeiten und sogar zur Überschuldung führen. Auf der anderen Seite können stabile Zinssätze dazu beitragen, dass Menschen mit niedrigem Einkommen Zugang zu günstigen Krediten erhalten und somit ihre finanzielle Situation verbessern können.

Es ist daher nicht verwunderlich, dass sowohl die EZB als auch die FED bestrebt sind, stabile Zinssätze aufrechtzuerhalten. Sie möchten damit eine solide Grundlage für Wachstum und Stabilität schaffen. Doch wie erreichen sie dieses Ziel? Und welche Gründe könnten hinter ihren Entscheidungen stehen? Dies werden wir im nächsten Abschnitt genauer betrachten.

5. Das Ziel stabiler Zinssätze und warum es wichtig ist Stabile Zinssätze sind von entscheidender Bedeutung für die Wirtschaft, da sie eine Grundlage für finanzielle Stabilität und Planbarkeit bieten.

1. Einleitung: Warum halten die EZB und FED die Zinssätze stabil?

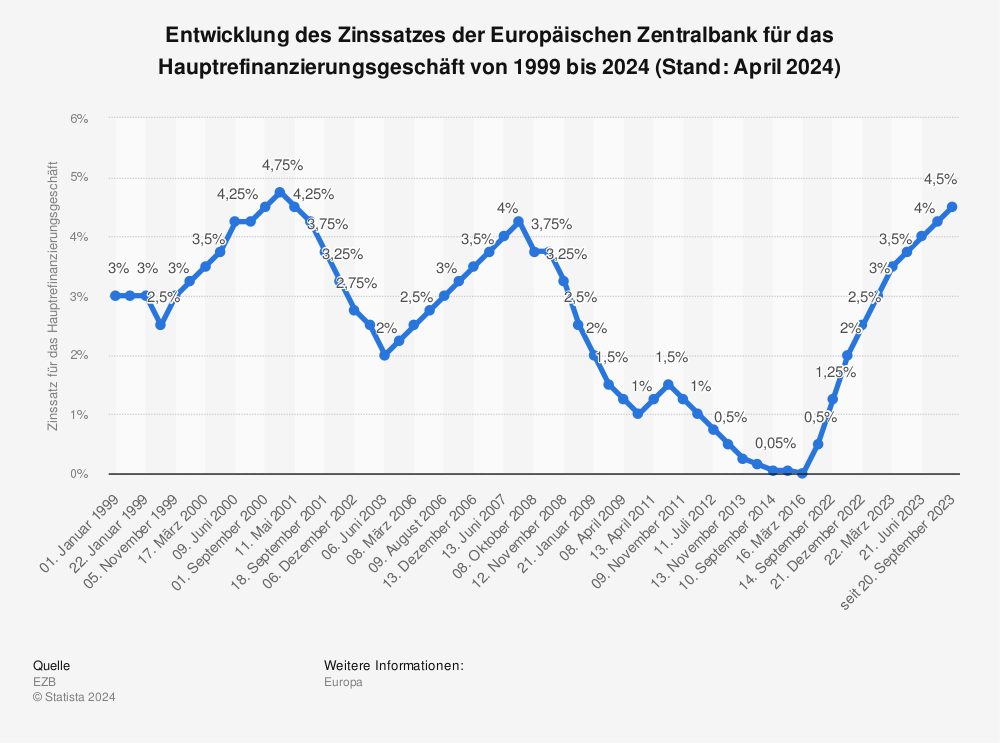

Die US-Notenbank Federal Reserve (Fed) belässt den Leitzins zum vierten Mal in Folge unverändert auf hohem Niveau. Er liegt damit weiterhin in der Spanne von 5,25 bis 5,5 Prozent, wie der Zentralbankrat am Mittwoch in Washington mitteilte. Zu diesem Satz können sich Geschäftsbanken Zentralbankgeld leihen.

Die US-Notenbank Federal Reserve (Fed) belässt den Leitzins zum vierten Mal in Folge unverändert auf hohem Niveau. Er liegt damit weiterhin in der Spanne von 5,25 bis 5,5 Prozent, wie der Zentralbankrat am Mittwoch in Washington mitteilte. Zu diesem Satz können sich Geschäftsbanken Zentralbankgeld leihen.

Mehr Statistiken finden Sie bei Statista

Hast du dich schon einmal gefragt, warum die Europäische Zentralbank (EZB) und die US-amerikanische Federal Reserve (FED) so hartnäckig daran festhalten, die Zinssätze stabil zu halten? Die Antwort liegt in der enormen Bedeutung dieser Entscheidungen für die Wirtschaft. Sowohl die EZB als auch die FED spielen eine entscheidende Rolle bei der Stabilität der Zinssätze in ihren jeweiligen Währungsräumen. Durch ihre Geldpolitik beeinflussen sie nicht nur die Kreditkosten, sondern haben auch direkte Auswirkungen auf den Konsum, Investitionen und damit letztendlich das gesamte wirtschaftliche Wachstum.

Die EZB hat als oberste Aufgabe, Preisstabilität im Euroraum zu gewährleisten. Dazu gehört es auch, stabile Zinssätze sicherzustellen. Indem sie den Leitzins festlegt, beeinflusst sie direkt die Höhe der Kreditzinsen für Banken und Unternehmen. Eine Erhöhung des Leitzinses führt zu höheren Kreditkosten und kann somit den Konsum und Investitionen drosseln. Umgekehrt kann eine Senkung des Leitzinses Anreize schaffen und das Wirtschaftswachstum ankurbeln.

Die Auswirkungen einer Veränderung der Zinssätze auf die Wirtschaft können erheblich sein. Höhere Zinsen erschweren es Unternehmen und Verbrauchern, Kredite aufzunehmen, was wiederum das Wachstum dämpfen kann. Auf der anderen Seite können niedrige Zinsen dazu führen, dass mehr Geld in den Markt fließt und Investitionen angeregt werden. Daher ist es für eine gesunde wirtschaftliche Entwicklung von großer Bedeutung, dass die EZB und FED ihre Entscheidungen hinsichtlich der Zinssätze sorgfältig abwägen.

Die Bewahrung stabiler Zinssätze ist kein Selbstzweck. Es gibt gute Gründe dafür, warum dies ein wichtiger Aspekt der Geldpolitik ist. Zum einen ermöglichen stabile Zinssätze eine vorausschauende Planung für Unternehmen und Verbraucher. Sie schaffen Vertrauen in den Markt und tragen zur finanziellen Stabilität bei. Darüber hinaus haben sie auch Auswirkungen auf den Wechselkurs einer Währung und somit auf den Außenhandel.

Natürlich gibt es immer Kritiker, die an den Entscheidungen von EZB und FED Zweifel hegen oder mit ihnen nicht einverstanden sind. Einige argumentieren beispielsweise, dass niedrige Zinssätze zu übermäßiger Verschuldung führen können oder dass hohe Zinsen den Zugang zu Krediten erschweren. Diese Kritikpunkte sind nicht unberechtigt und zeigen, dass die Geldpolitik ein komplexes Thema ist, bei dem verschiedene Interessen berücksichtigt werden müssen.

Warum halten EZB und FED also an stabilen Zinssätzen fest? Es gibt mehrere mögliche Gründe dafür. Zum einen möchten sie das Vertrauen in den Markt aufrechterhalten und verhindern, dass plötzliche Änderungen für Unsicherheit sorgen. Zum anderen können stabile Zinssätze dazu beitragen, Konjunkturzyklen abzuschwächen und wirtschaftliche Schocks zu mildern. Darüber hinaus ermöglichen sie es Unternehmen und Verbrauchern, ihre Investitions- und Finanzierungsentscheidungen langfristig zu planen.

Stabile Zinssätze beeinflussen jedoch nicht nur die Entscheidungen von Banken und Unternehmen, sondern haben auch Auswirkungen auf den Alltag von Verbrauchern. Niedrige Zinsen bedeuten niedrigere Kosten für Kredite wie Hypotheken oder Autokredite. Auf der anderen Seite kann dies aber auch bedeuten, dass das Ersparte weniger Rendite abwirft. Daher sollten Verbraucher immer im Blick behalten, wie sich die Zinssätze entwickeln.

Insgesamt bleibt festzuhalten: Die Entscheidungen von EZB und FED bezüglich der Stabilität der Zinssätze sind von großer Bedeutung für die Wirtschaft. Sie beeinflussen nicht nur das Wachstumspotenzial eines Landes, sondern haben auch direkte Auswirkungen auf den Alltag von Verbrauchern und Unternehmen. Daher ist es wichtig, sich mit diesem Thema auseinanderzusetzen und über die Hintergründe informiert zu sein. Nur so können wir die Auswirkungen stabiler Zinsen auf die Wirtschaft wirklich verstehen.

2. Die Rolle der EZB bei der Stabilität der Zinssätze

Die Europäische Zentralbank (EZB) spielt eine entscheidende Rolle bei der Stabilität der Zinssätze. Ihre Hauptaufgabe besteht darin, die Preisstabilität im Euroraum zu gewährleisten, was bedeutet, dass sie bestrebt ist, die Inflation auf einem niedrigen und stabilen Niveau zu halten.

Um dieses Ziel zu erreichen, kontrolliert die EZB den Leitzins, der als Referenzsatz für alle anderen Zinssätze im Euroraum dient. Durch die Festlegung des Leitzinses kann die EZB Einfluss auf die Kreditvergabepolitik der Banken nehmen und somit auch auf die Höhe der Zinssätze für Verbraucher und Unternehmen. Wenn die EZB beschließt, den Leitzins zu erhöhen oder zu senken, hat dies direkte Auswirkungen auf die Kosten für Kredite und Hypotheken sowie auf das Sparverhalten der Menschen.

Ein stabiler Zinssatz ist von großer Bedeutung für Wirtschaftswachstum und Investitionen.

Ein stabiler Zinssatz ist von großer Bedeutung für Wirtschaftswachstum und Investitionen.

Unternehmen können planbarer kalkulieren und langfristige Investitionsprojekte angehen, wenn sie mit stabilen Finanzierungskosten rechnen können. Auch Verbraucher profitieren von stabilen Zinssätzen, da dies ihre finanzielle Planung erleichtert. Sie wissen genau, wie viel sie für ihren Kredit oder ihre Hypothek zahlen müssen und können dementsprechend ihre Ausgaben planen.

Allerdings gibt es auch Kritik an den Entscheidungen der EZB bezüglich der Zinssätze. Einige argumentieren zum Beispiel, dass niedrige Zinsen dazu führen könnten, dass Sparer weniger Zinsen auf ihre Ersparnisse bekommen. Dies könnte wiederum dazu führen, dass Menschen mehr Risiken eingehen und riskantere Anlagen tätigen, um eine höhere Rendite zu erzielen. Außerdem könnten niedrige Zinsen zu einer Überhitzung der Wirtschaft führen und Blasen in bestimmten Bereichen, wie zum Beispiel dem Immobilienmarkt, verursachen.

Es gibt verschiedene Gründe, warum die EZB stabile Zinssätze beibehalten möchte. Zum einen ist sie bestrebt, die Inflation im Euroraum unter Kontrolle zu halten. Stabile Zinssätze können auch das Vertrauen der Märkte stärken und zur Stabilität des Finanzsystems beitragen. Darüber hinaus kann die EZB durch stabile Zinssätze dazu beitragen, wirtschaftliche Ungleichgewichte zwischen den Ländern des Euroraums auszugleichen.

Insgesamt haben stabile Zinssätze einen großen Einfluss auf den Alltag von Verbrauchern und Unternehmen. Sie beeinflussen die Kosten für Kredite und Hypotheken, das Sparverhalten der Menschen sowie das Investitionsverhalten der Unternehmen. Daher ist es wichtig, dass die EZB ihre Rolle bei der Stabilität der Zinssätze sorgfältig wahrnimmt und mögliche Auswirkungen ihrer Entscheidungen genau abwägt.

3. Die Rolle der FED bei der Stabilität der Zinssätze

Die FED, auch bekannt als Federal Reserve System, spielt eine entscheidende Rolle bei der Stabilität der Zinssätze. Als die Zentralbank der Vereinigten Staaten ist die FED dafür verantwortlich, die Geldpolitik des Landes zu lenken und somit auch Einfluss auf die Höhe der Zinsen zu nehmen. Die Entscheidungen der FED bezüglich der Zinssätze haben direkte Auswirkungen auf den Geldmarkt und letztendlich auch auf die gesamte Wirtschaft.

Die FED hat verschiedene Instrumente zur Verfügung, um ihre geldpolitischen Ziele zu erreichen. Eine Möglichkeit besteht darin, den Leitzins anzupassen. Der Leitzins ist der Satz, zu dem sich Geschäftsbanken bei der FED Geld leihen können. Eine Erhöhung des Leitzinses führt in der Regel dazu, dass auch die anderen Kreditzinsen steigen und somit das Kreditangebot reduziert wird.

Dadurch wird es für Unternehmen und Verbraucher teurer, Kredite aufzunehmen und Investitionen zu tätigen.

Auf diese Weise kann die FED mit ihren Entscheidungen über die Zinssätze das Konsum- und Investitionsverhalten in einer Volkswirtschaft beeinflussen. Wenn beispielsweise die wirtschaftliche Aktivität zunimmt und Inflation droht, kann die FED beschließen, die Zinssätze anzuheben, um eine Überhitzung der Wirtschaft zu verhindern.

Auf diese Weise kann die FED mit ihren Entscheidungen über die Zinssätze das Konsum- und Investitionsverhalten in einer Volkswirtschaft beeinflussen. Wenn beispielsweise die wirtschaftliche Aktivität zunimmt und Inflation droht, kann die FED beschließen, die Zinssätze anzuheben, um eine Überhitzung der Wirtschaft zu verhindern.

Eine Veränderung der Zinssätze kann jedoch auch negative Auswirkungen haben. Hohe Zinsen können dazu führen, dass Unternehmen weniger investieren und Verbraucher weniger konsumieren. Dies kann zu einer Verlangsamung des Wirtschaftswachstums führen und Arbeitsplätze gefährden.

Die FED hat also eine verantwortungsvolle Rolle bei der Stabilität der Zinssätze. Ihre Entscheidungen müssen sorgfältig abgewogen werden, um die wirtschaftliche Entwicklung nicht zu gefährden. Es ist wichtig, dass die Zinssätze auf einem angemessenen Niveau bleiben, um ein gesundes Wachstum der Wirtschaft zu unterstützen und gleichzeitig Inflation im Zaum zu halten.

In den letzten Jahren gab es jedoch auch Kritik an den Entscheidungen der FED bezüglich der Zinssätze. Einige argumentieren, dass die FED zu spät auf wirtschaftliche Entwicklungen reagiert oder dass ihre Entscheidungen nicht transparent genug sind. Diese Kritik wirft Fragen auf über die Unabhängigkeit und Effektivität der Zentralbank.

Es gibt verschiedene Gründe, warum die FED stabile Zinssätze beibehalten könnte. Einerseits können stabile Zinssätze dazu beitragen, das Vertrauen von Unternehmen und Verbrauchern in die Wirtschaft zu stärken. Wenn sie wissen, dass sich die Kosten für Kredite nicht plötzlich drastisch ändern werden, können sie langfristige Investitions- und Konsumentscheidungen treffen.

Darüber hinaus kann eine stabile Geldpolitik auch dazu beitragen, Finanzkrisen zu vermeiden oder abzuschwächen. Durch rechtzeitiges Eingreifen kann die FED mögliche Risiken frühzeitig erkennen und geeignete Maßnahmen ergreifen, um sie einzudämmen.

Stabile Zinssätze haben auch direkte Auswirkungen auf den Alltag von Verbrauchern und Unternehmen. Niedrige Zinsen können beispielsweise dazu führen, dass Verbraucher günstigere Kredite für den Kauf von Häusern oder Autos erhalten. Dies kann die Nachfrage nach diesen Gütern steigern und somit die Wirtschaft ankurbeln.

Auf der anderen Seite können hohe Zinsen dazu führen, dass sich Unternehmen schwerer verschulden können und somit möglicherweise weniger investieren oder sogar Mitarbeiter entlassen müssen.

Insgesamt ist das Thema stabile Zinssätze eine spannende Angelegenheit mit weitreichenden Auswirkungen auf die Wirtschaft. Die Entscheidungen der EZB und FED sind daher von großer Bedeutung und sollten genau analysiert werden, um ihre möglichen Konsequenzen zu verstehen.

4. Auswirkungen einer Veränderung der Zinssätze auf die Wirtschaft

Wer hätte gedacht, dass die Veränderung der Zinssätze solch weitreichende Auswirkungen auf die Wirtschaft haben kann? Doch genau das ist der Fall. Eine Anpassung der Zinssätze durch die EZB und FED kann einen Dominoeffekt auslösen, der sich auf alle Bereiche der Wirtschaft auswirkt. Wenn zum Beispiel die Zinssätze erhöht werden, führt dies zu höheren Kosten für Kredite und Darlehen.

Unternehmen müssen dann mehr Geld für ihre Investitionen aufbringen, was sich wiederum negativ auf ihre Gewinne auswirken kann. Auch Verbraucher sind betroffen, da sie höhere Zinsen für ihre Hypotheken oder Kreditkarten zahlen müssen. Dies kann zu einer Verringerung des Konsums führen und somit auch negative Folgen für die wirtschaftliche Entwicklung haben.

Auf der anderen Seite kann eine Senkung der Zinssätze dazu führen, dass Unternehmen günstigere Kredite erhalten und mehr investieren können. Dadurch werden Arbeitsplätze geschaffen und das Wachstum gefördert. Es ist also nicht verwunderlich, dass Politiker, Unternehmer und Verbraucher gleichermaßen ein Auge auf die Entscheidungen von EZB und FED bezüglich der Zinssätze werfen.

Die Auswirkungen einer Veränderung der Zinssätze sind jedoch nicht nur von ökonomischer Natur. Sie können auch soziale Konsequenzen haben. Zum Beispiel können Menschen mit niedrigem Einkommen stärker von einer Erhöhung der Zinssätze betroffen sein, da sie möglicherweise Schwierigkeiten haben, höhere Kreditraten zu zahlen. Dies kann zu finanziellen Schwierigkeiten und sogar zur Überschuldung führen. Auf der anderen Seite können stabile Zinssätze dazu beitragen, dass Menschen mit niedrigem Einkommen Zugang zu günstigen Krediten erhalten und somit ihre finanzielle Situation verbessern können.

Es ist daher nicht verwunderlich, dass sowohl die EZB als auch die FED bestrebt sind, stabile Zinssätze aufrechtzuerhalten. Sie möchten damit eine solide Grundlage für Wachstum und Stabilität schaffen. Doch wie erreichen sie dieses Ziel? Und welche Gründe könnten hinter ihren Entscheidungen stehen? Dies werden wir im nächsten Abschnitt genauer betrachten.

5. Das Ziel stabiler Zinssätze und warum es wichtig ist Stabile Zinssätze sind von entscheidender Bedeutung für die Wirtschaft, da sie eine Grundlage für finanzielle Stabilität und Planbarkeit bieten.

Wenn die Zinssätze konstant bleiben, können Verbraucher und Unternehmen besser einschätzen, welche Kosten auf sie zukommen und wie sich Investitionen oder Kredite langfristig auswirken werden. Dies ermöglicht es den Menschen, fundierte Entscheidungen zu treffen und ihre Ausgaben entsprechend anzupassen. Darüber hinaus fördern stabile Zinssätze das Vertrauen in den Markt und tragen zur Minimierung von Risiken bei. Insbesondere Banken profitieren von stabilen Zinssätzen, da dies ihre Kalkulation erleichtert und ihnen ermöglicht, solide Geschäftsmodelle aufzubauen.

Auch die EZB und die FED haben ein Interesse an stabilen Zinssätzen, da diese eine wichtige Rolle bei der Steuerung der wirtschaftlichen Entwicklung spielen. Durch das Festhalten an stabilen Zinssätzen können sie Geldpolitik betreiben und somit beispielsweise Inflation oder Deflation entgegenwirken. Das Ziel ist es daher, durch eine gezielte Regulierung der Geldmenge sowie anderer Instrumente ein Gleichgewicht zwischen Angebot und Nachfrage herzustellen und so Preisstabilität zu gewährleisten. Doch warum halten EZB und FED die Zinsraten nun dauerhaft konstant?

Was steckt hinter dieser strategischen Entscheidung? Um Antworten auf diese Fragen zu erhalten, werfen wir einen Blick auf mögliche Gründe für die Beibehaltung stabiler Zinssätze durch beide Institutionen sowie darauf, wie sich stabile Zinssätze auf den Alltag von Verbrauchern und Unternehmen auswirken.

6. Kritik an den Entscheidungen von EZB und FED bezüglich der Zinssätze

Es gibt jedoch auch Kritik an den Entscheidungen von EZB und FED bezüglich der Stabilität der Zinssätze. Einige Experten argumentieren, dass eine zu starke Bindung an stabile Zinssätze die Flexibilität der Geldpolitik einschränken kann. Sie behaupten, dass in Zeiten wirtschaftlicher Unsicherheit oder Rezessionen eine Senkung der Zinssätze erforderlich sein könnte, um die Wirtschaft anzukurbeln.

Durch das Festhalten an stabilen Zinssätzen könnten diese geldpolitischen Maßnahmen jedoch erschwert werden.

Ein weiterer Kritikpunkt betrifft die möglichen Auswirkungen auf verschiedene Wirtschaftssektoren. Niedrige Zinssätze können dazu führen, dass Investoren vermehrt risikoreiche Anlagen suchen, um höhere Renditen zu erzielen. Dies könnte zu einer Überhitzung bestimmter Märkte wie dem Immobilienmarkt führen und letztendlich zu einer Blasenbildung beitragen.

Darüber hinaus wird die Unabhängigkeit der Zentralbanken häufig in Frage gestellt. Einige Kritiker behaupten, dass politische Einflussnahme auf die geldpolitischen Entscheidungen stattfindet und dadurch die Integrität des Systems gefährdet wird.

Sie argumentieren, dass es wichtig ist, dass die EZB und FED ihre Entscheidungen unabhängig treffen können, um langfristig stabile wirtschaftliche Bedingungen sicherzustellen.

Trotz dieser Kritikpunkte halten sowohl die EZB als auch die FED weiterhin an ihrer Politik stabilisierender Zinssätze fest. Mögliche Gründe hierfür könnten die Vermeidung von wirtschaftlicher Volatilität, die Förderung des Wachstums und die Stabilisierung der Inflation sein. Es bleibt jedoch abzuwarten, wie sich die aktuellen Entwicklungen im Bereich der europäischen und amerikanischen Finanzpolitik in Zukunft auf die Entscheidungen der Zentralbanken auswirken werden.

Insgesamt ist das Thema stabile Zinssätze eine faszinierende Angelegenheit mit weitreichenden Auswirkungen auf die Wirtschaft. Die Entscheidungen von EZB und FED beeinflussen nicht nur den Alltag von Verbrauchern und Unternehmen, sondern haben auch das Potenzial, ganze Volkswirtschaften zu prägen. Daher ist es wichtig, diese Thematik genau zu verfolgen und ihre Entwicklung kritisch zu hinterfragen. Nur so können wir ein besseres Verständnis für die Zusammenhänge zwischen Geldpolitik und Wirtschaftsgeschehen gewinnen.

7. Mögliche Gründe für die Beibehaltung stabiler Zinssätze durch EZB und FED

Es ist ein Thema, das die Wirtschaftswelt schon seit geraumer Zeit beschäftigt und immer wieder für Diskussionen sorgt: Warum halten die Europäische Zentralbank (EZB) und die Federal Reserve (FED) die Zinssätze stabil? Diese Maßnahme hat einen erheblichen Einfluss auf Verbraucher, Unternehmen und letztendlich die gesamte Wirtschaft. Doch was steckt eigentlich dahinter?

Eine mögliche Erklärung für die Beibehaltung stabiler Zinssätze liegt in der Stabilität der Märkte. Durch konstante Zinssätze wird eine gewisse Planbarkeit und Sicherheit geschaffen.

Unternehmen können so Investitionen langfristig kalkulieren und Verbraucher wissen, welche Konditionen sie bei Krediten oder Hypotheken erwarten können. Schwankungen in den Zinssätzen könnten hingegen zu Unsicherheiten führen und das Vertrauen in den Markt beeinträchtigen.

Ein weiterer Grund könnte darin liegen, dass sowohl die EZB als auch die FED bestrebt sind, eine moderate Inflation zu erreichen. Stabile Zinsen tragen dazu bei, dass sich Preise moderat entwickeln können, ohne dass es zu einer Überhitzung der Wirtschaft kommt. Dies kann insbesondere in Zeiten des wirtschaftlichen Aufschwungs von großer Bedeutung sein.

Zudem spielen auch internationale Aspekte eine Rolle bei der Entscheidung zur Beibehaltung stabiler Zinssätze. Die EZB und FED müssen ihre Geldpolitik nicht nur auf nationale Gegebenheiten abstimmen, sondern auch auf internationale Entwicklungen Rücksicht nehmen. Eine starke Abweichung der Zinssätze von anderen Ländern könnte zu Währungsschwankungen und damit zu unerwünschten Nebeneffekten führen.

Ein weiterer möglicher Grund für die Beibehaltung stabiler Zinssätze liegt in der langfristigen Stabilität der Finanzmärkte.

Durch eine vorsichtige Anpassung der Zinssätze können abrupte Turbulenzen vermieden werden, welche wiederum negative Auswirkungen auf die gesamte Wirtschaft haben könnten. Eine kontrollierte Anpassung ermöglicht es den Märkten, sich auf Veränderungen einzustellen und Risiken besser abzufedern.

Insgesamt gibt es also verschiedene Gründe, warum die EZB und FED die Zinssätze stabil halten. Von der Planbarkeit und Sicherheit für Unternehmen und Verbraucher bis hin zur internationalen Abstimmung und langfristigen Stabilität der Finanzmärkte spielen viele Faktoren eine Rolle. Die Entscheidungen bezüglich der Zinssätze sind somit keineswegs willkürlich, sondern basieren auf einer sorgfältigen Abwägung verschiedener Aspekte - mit dem Ziel, eine solide Grundlage für eine gesunde wirtschaftliche Entwicklung zu schaffen.

8. Wie beeinflussen stabile Zinssätze den Alltag von Verbrauchern und Unternehmen?

Stabile Zinssätze haben einen erheblichen Einfluss auf den Alltag von Verbrauchern und Unternehmen. Vor allem bei Krediten spielt die Höhe der Zinsen eine entscheidende Rolle. Bei niedrigen Zinssätzen werden Investitionen attraktiver, da sich die Kosten für Kredite verringern. Dies kann sowohl Privatpersonen als auch Unternehmen dazu ermutigen, mehr Geld auszugeben und in Projekte zu investieren. Dadurch wird das Wirtschaftswachstum angekurbelt und es entstehen neue Arbeitsplätze. Auf der anderen Seite können hohe Zinssätze die Nachfrage nach Krediten drosseln, da sie teurer werden und somit weniger attraktiv sind. Dies kann wiederum zu einer Verringerung der Investitionen führen und sich negativ auf das Wirtschaftswachstum auswirken.

Aber nicht nur bei Krediten spielen stabile Zinssätze eine wichtige Rolle.

Auch bei Sparanlagen oder Anleihen sind sie entscheidend für die Renditeerwartungen der Verbraucher und Unternehmen. Niedrige Zinsen können dazu führen, dass Menschen ihr Geld verstärkt in risikoreichere Anlageformen investieren, um höhere Erträge zu erzielen. Dies kann jedoch auch mit einem höheren Verlustrisiko einhergehen.

Für Unternehmen ist es wichtig, stabile Zinssätze einzukalkulieren, um ihre Finanzplanung langfristig sicherstellen zu können.

Schwankende oder plötzlich steigende Zinsen können ihre Liquidität beeinträchtigen oder sogar Insolvenzen verursachen.

Insgesamt haben stabile Zinssätze also erhebliche Auswirkungen auf den Alltag von Verbrauchern und Unternehmen. Sie können die Entscheidungen über Investitionen, Kredite und Spareinlagen maßgeblich beeinflussen und somit direkte Auswirkungen auf die wirtschaftliche Entwicklung haben.

Daher ist es für die EZB und die FED von großer Bedeutung, diese Zinssätze stabil zu halten, um eine gesunde Wirtschaftsentwicklung zu gewährleisten.

9. Aktuelle Entwicklungen im Bereich der europäischen und amerikanischen Finanzpolitik

Die aktuellen Entwicklungen im Bereich der europäischen und amerikanischen Finanzpolitik werfen immer wieder Fragen auf. Insbesondere die Entscheidungen der Europäischen Zentralbank (EZB) und der Federal Reserve (FED) bezüglich der Stabilität der Zinssätze sorgen für Aufsehen. Doch warum halten gerade diese beiden Institutionen die Zinssätze stabil?

Ein Blick auf die politische und wirtschaftliche Lage zeigt, dass dies eine wichtige Maßnahme zur Sicherung des Wohlstands ist.

In den letzten Jahren haben sowohl die EZB als auch die FED ihre Politik darauf ausgerichtet, die Wirtschaft anzukurbeln und das Wachstum zu fördern. Eine Veränderung der Zinssätze könnte jedoch große Auswirkungen auf Unternehmen und Verbraucher haben. Steigen die Zinsen zu stark an, wird es teurer Kredite aufzunehmen, was Investitionen hemmt und das Konsumverhalten drosselt.

Sinken sie hingegen zu stark, steigt das Risiko von Inflation und einer Überhitzung der Wirtschaft.

Daher ist es das Ziel beider Institutionen, stabile Zinssätze beizubehalten. Dadurch soll eine verlässliche Grundlage geschaffen werden, auf deren Basis Unternehmen planen können. Auch Verbraucher profitieren von niedrigen Kreditzinsen, da dies den Kauf von Gütern erleichtert.

Allerdings gibt es auch Kritiker, welche argumentieren, dass eine Beibehaltung stabiler Zinssätze nicht immer die beste Lösung ist. Sie bemängeln zum Beispiel, dass in Zeiten hoher Inflation oder eines Abschwungs ein Anstieg oder Fall der Zinsen notwendig wäre, um die wirtschaftliche Entwicklung anzukurbeln.

Trotz dieser Kritik halten die EZB und die FED jedoch an ihrer Politik fest. Mögliche Gründe dafür könnten unter anderem die Stabilität des Finanzsystems, das Vertrauen der Märkte und eine insgesamt positive Wirtschaftsentwicklung sein.

Die Auswirkungen stabiler Zinssätze auf den Alltag von Verbrauchern und Unternehmen sind vielfältig.

Niedrige Zinsen können beispielsweise dazu führen, dass mehr Menschen Kredite aufnehmen und damit ihren Konsum steigern. Gleichzeitig werden Investitionen in Unternehmen attraktiver, da sie günstiger finanziert werden können.

Aktuelle Entwicklungen in der europäischen und amerikanischen Finanzpolitik zeigen, dass stabile Zinssätze weiterhin ein wichtiges Thema bleiben. Die Entscheidungen der EZB und der FED haben direkte Auswirkungen auf die Wirtschaft und beeinflussen somit auch unseren Alltag als Verbraucher. Es bleibt spannend zu beobachten, wie sich diese Entwicklungen in Zukunft weiterentwickeln werden.

10.Fazit: Der Einfluss stabiler Zinsen auf die Wirtschaft - Eine spannende Angelegenheit

Die Zinssätze sind ein entscheidender Faktor für die Stabilität der Wirtschaft. Daher ist es von großer Bedeutung, dass die Europäische Zentralbank (EZB) und die Federal Reserve Bank (FED) diese Sätze stabil halten. Doch was steckt eigentlich dahinter? Warum tun sie das? Wenn man genauer hinsieht, wird deutlich, dass beide Institutionen unterschiedliche Rollen bei der Stabilität der Zinssätze spielen.

Die EZB hat als Hauptaufgabe die Gewährleistung von Preisstabilität im Euro-Raum.

Sie strebt eine Inflationsrate von knapp unter 2% an und passt dementsprechend ihre Geldpolitik an. Durch den Kauf oder Verkauf von Wertpapieren kann sie Einfluss auf die Zinssätze nehmen und so für Stabilität sorgen.

Auch die FED spielt eine wesentliche Rolle bei der Stabilisierung der Zinssätze in den USA. Ihr Hauptziel ist es, maximale Beschäftigung zu fördern und zugleich stabile Preise sicherzustellen. Sie beeinflusst die Zinssätze durch Offenmarktgeschäfte und Anpassungen des Leitzinses.

Eine Veränderung der Zinssätze kann erhebliche Auswirkungen auf die Wirtschaft haben. Niedrige Zinsen können Investitionen und Konsum ankurbeln, während hohe Zinsen dazu führen können, dass Unternehmen weniger investieren und Verbraucher weniger konsumieren.

Das Ziel stabiler Zinssätze ist daher von großer Bedeutung für eine gesunde wirtschaftliche Entwicklung. Es ermöglicht Unternehmen langfristige Planungen und Investitionen sowie Verbrauchern finanzielle Stabilität.

Allerdings gibt es auch Kritik an den Entscheidungen der EZB und FED bezüglich der Zinssätze. Einige argumentieren, dass niedrige Zinsen zu Blasenbildung auf den Finanzmärkten führen können. Andere kritisieren, dass die Zentralbanken zu viel Macht über die Wirtschaft haben und dass sie ihre Entscheidungen nicht transparent genug kommunizieren.

Es gibt verschiedene mögliche Gründe, warum die EZB und FED stabile Zinssätze beibehalten. Zum einen wollen sie damit das Vertrauen in den Markt stärken und für eine langfristige wirtschaftliche Stabilität sorgen. Zum anderen können sie so auch auf unvorhergesehene Ereignisse reagieren und flexibel agieren.

Stabile Zinssätze beeinflussen auch den Alltag von Verbrauchern und Unternehmen.

Niedrige Zinsen können beispielsweise günstige Kredite ermöglichen, während hohe Zinsen höhere Kosten für Darlehen bedeuten können. Für Unternehmen sind stabile Zinssätze wichtig, um Investitionsentscheidungen zu treffen und ihre Finanzen zu planen.

Insgesamt ist der Einfluss stabiler Zinsen auf die Wirtschaft eine spannende Angelegenheit. Die Entscheidungen der EZB und FED haben weitreichende Auswirkungen auf Unternehmen, Verbraucher und letztendlich die gesamte Volkswirtschaft. Daher sollten wir uns alle mit diesem Thema auseinandersetzen und seine Bedeutung nicht unterschätzen.